為進一步推動審計查出問題整改工作,加強對審計整改結果認定的指導���,江西省審計廳印發(fā)了《100條常見審計查出問題整改指南》(以下簡稱《整改指南100條》)。現(xiàn)就有關出臺背景���、主要內容���、適用范圍等方面解讀如下:

一、《整改指南100條》的出臺背景是什么���?

審計整改是審計成效的重要體現(xiàn)���,是推動審計質量提升的內在需要,對更好發(fā)揮審計監(jiān)督作用具有重要意義���。習近平總書記多次對審計整改工作作出重要指示批示���,指明了方向���,提供了根本遵循。為深入貫徹習近平總書記關于審計整改工作的重要指示批示精神���,2021年江西省審計廳出臺了《審計整改督查工作暫行辦法》���,對審計整改的認定標準作了原則性規(guī)定?��!墩闹改?00條》在《審計整改督查工作暫行辦法》有關規(guī)定的基礎上���,結合審計整改工作實踐,對常見審計查出問題的整改結果標準進行進一步明確和細化���。

二���、《整改指南100條》的主要內容是什么?

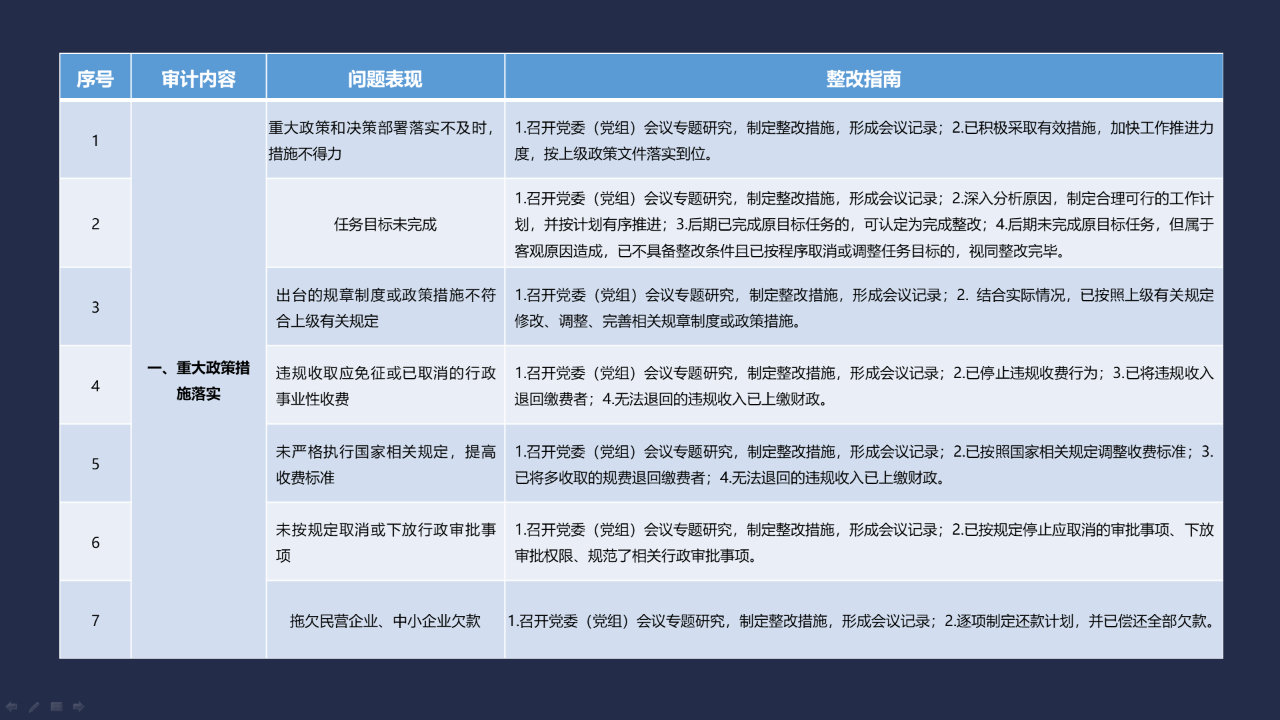

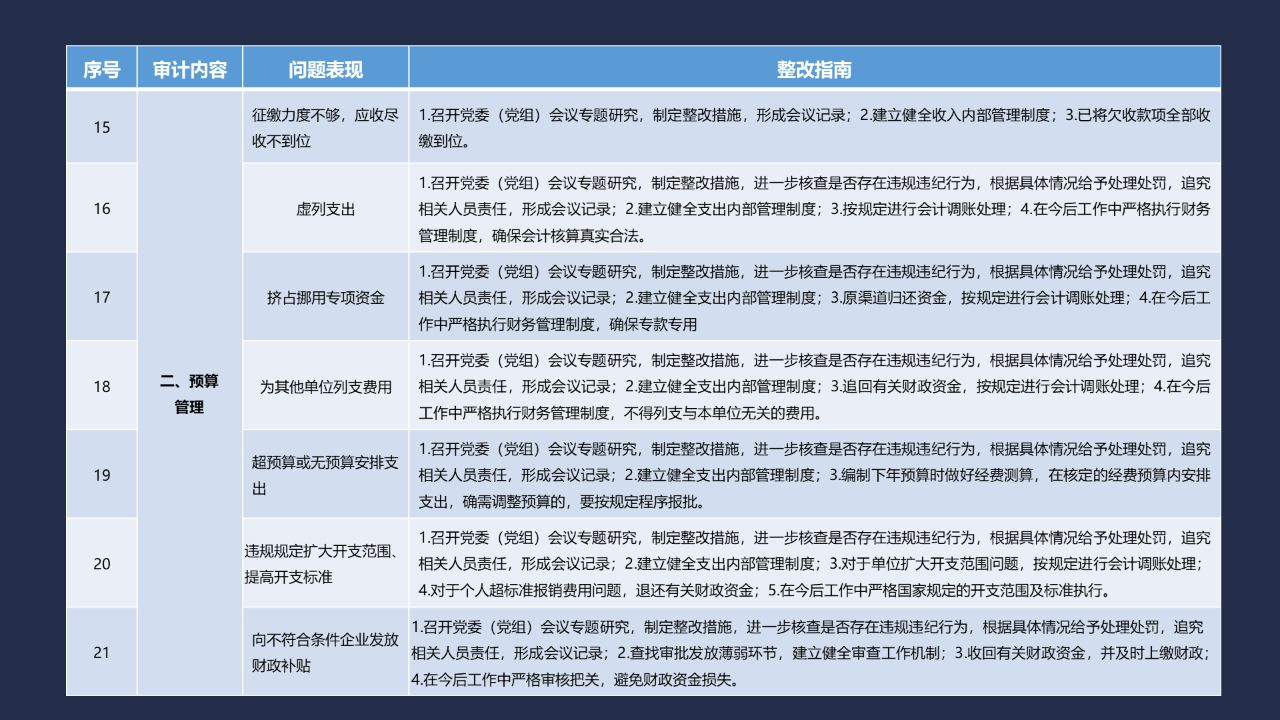

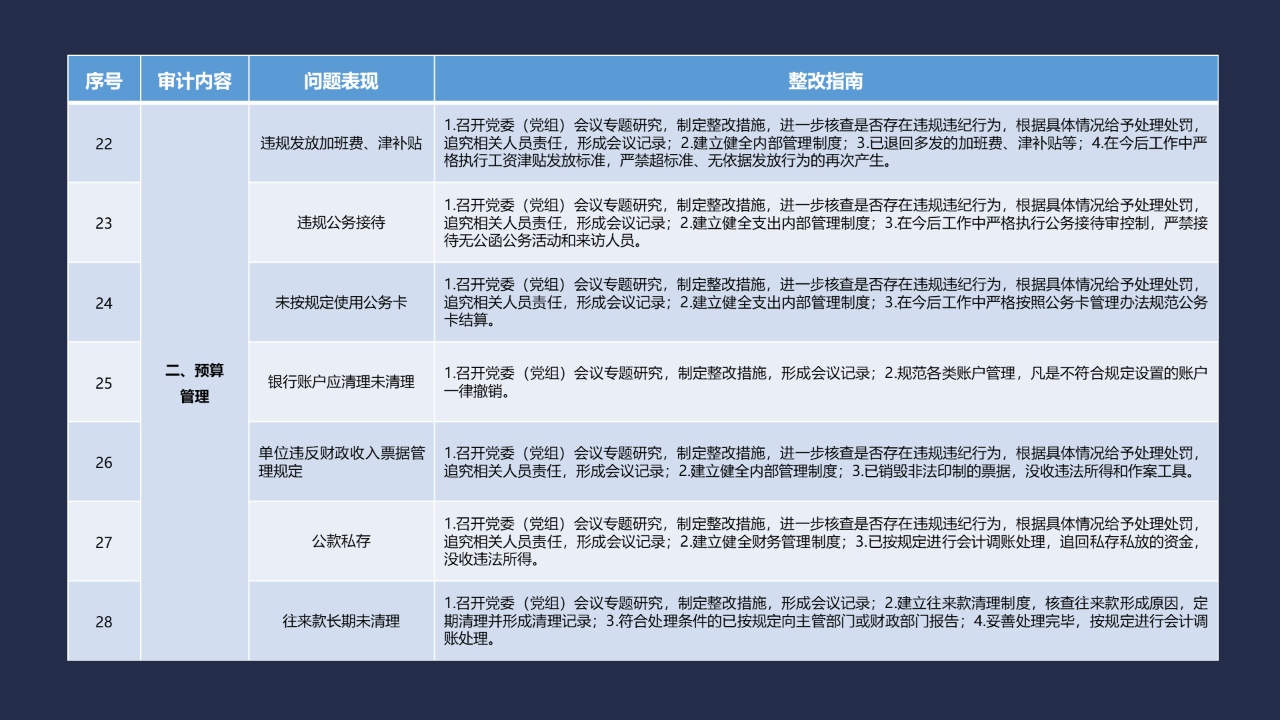

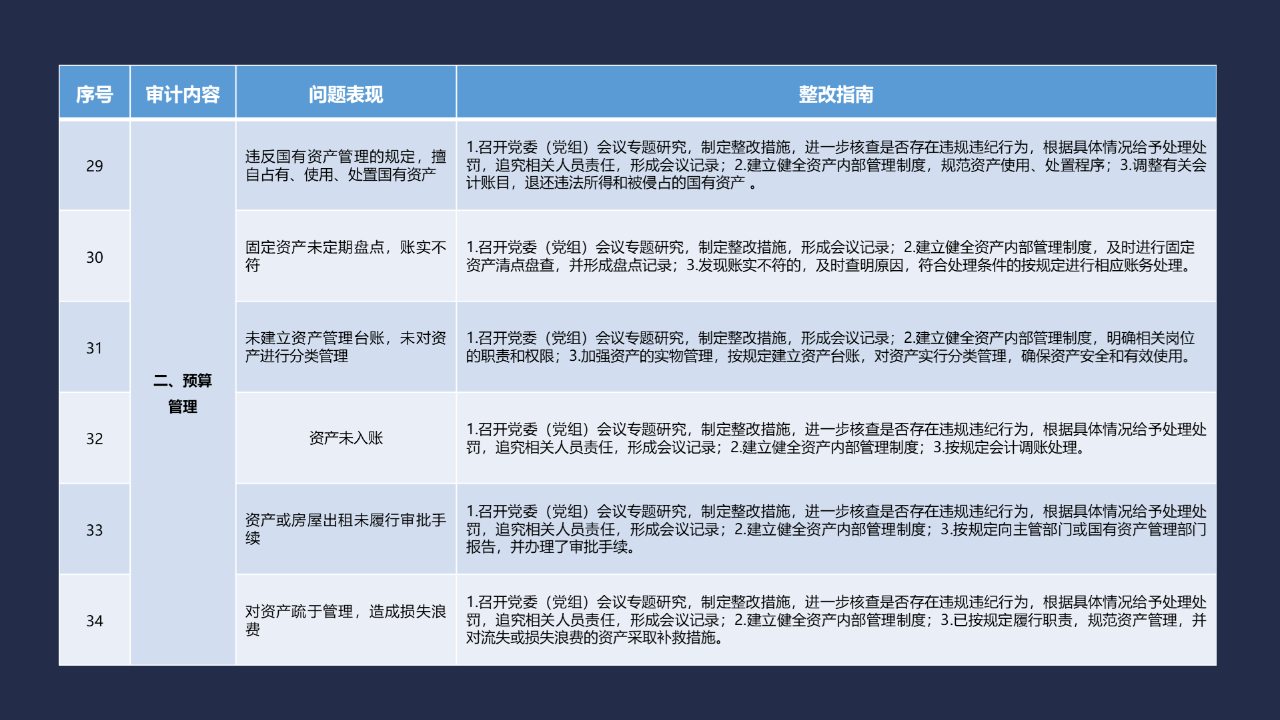

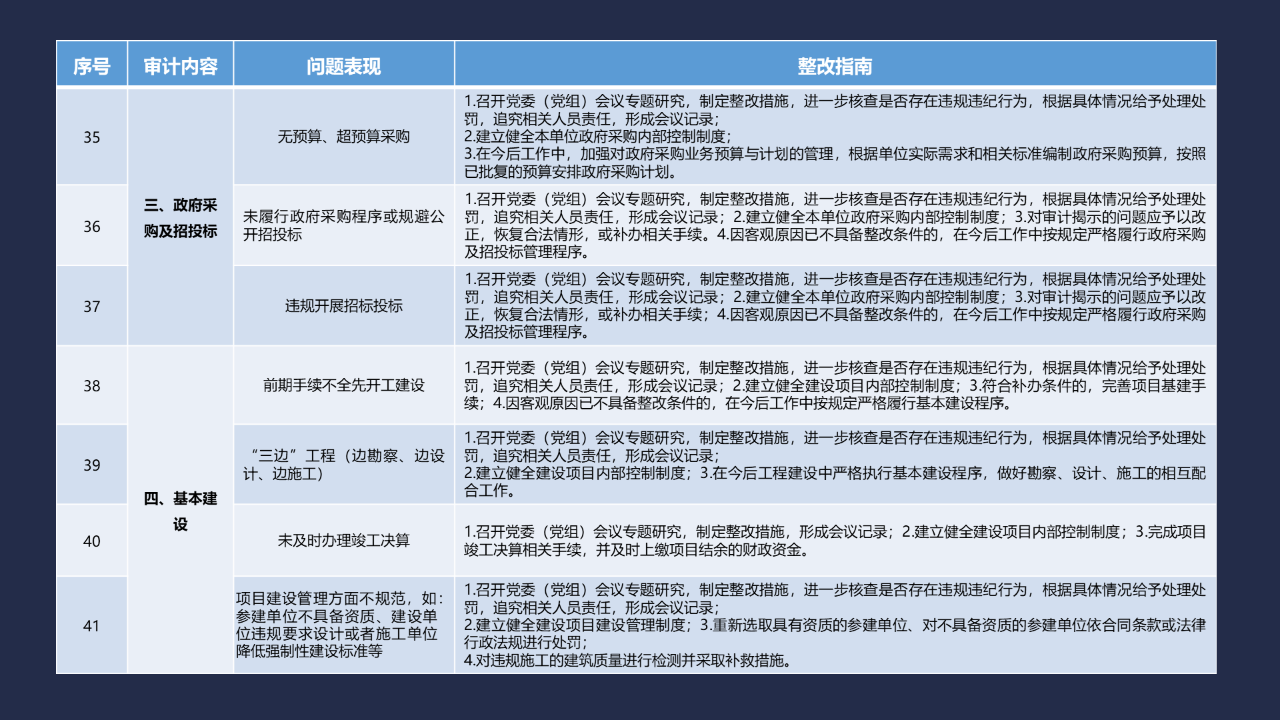

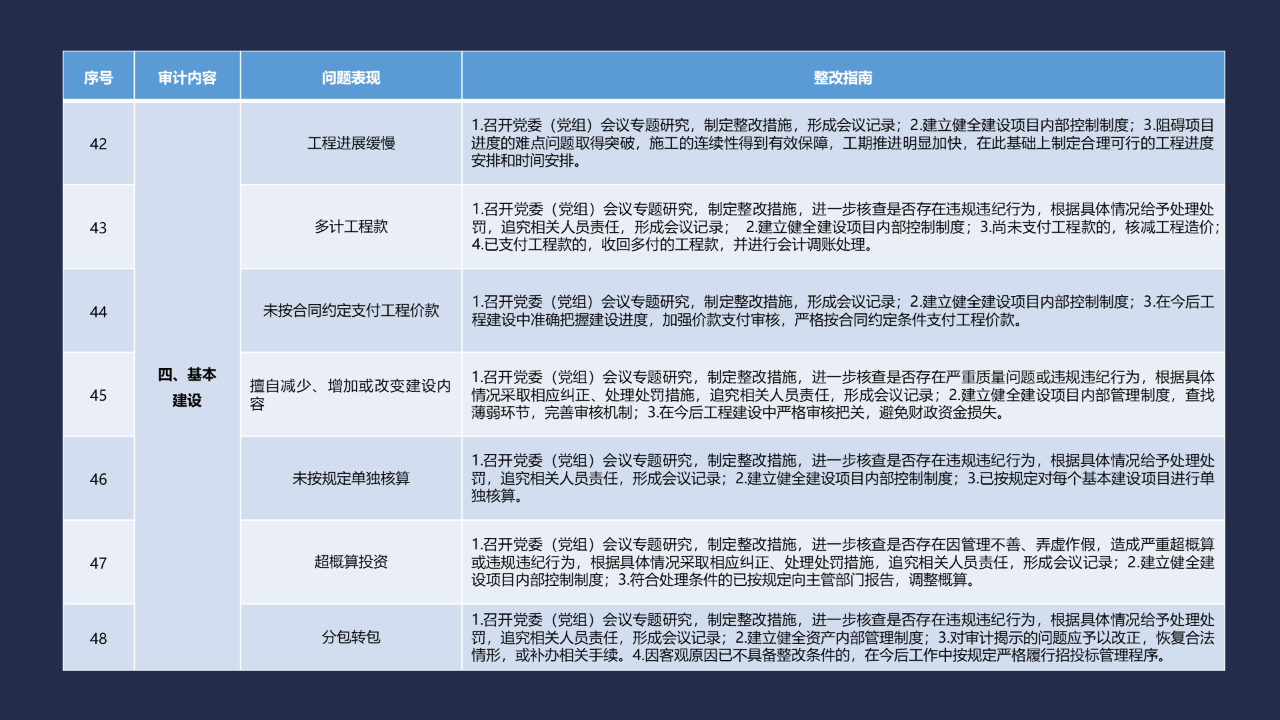

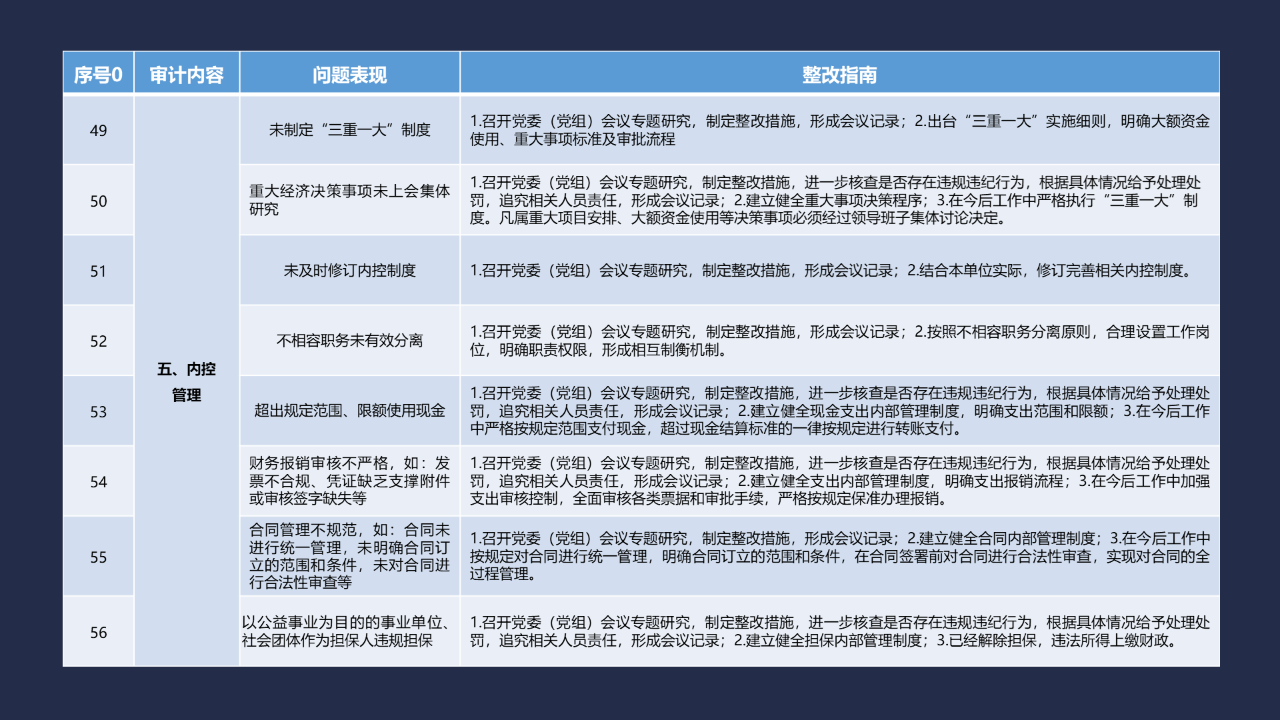

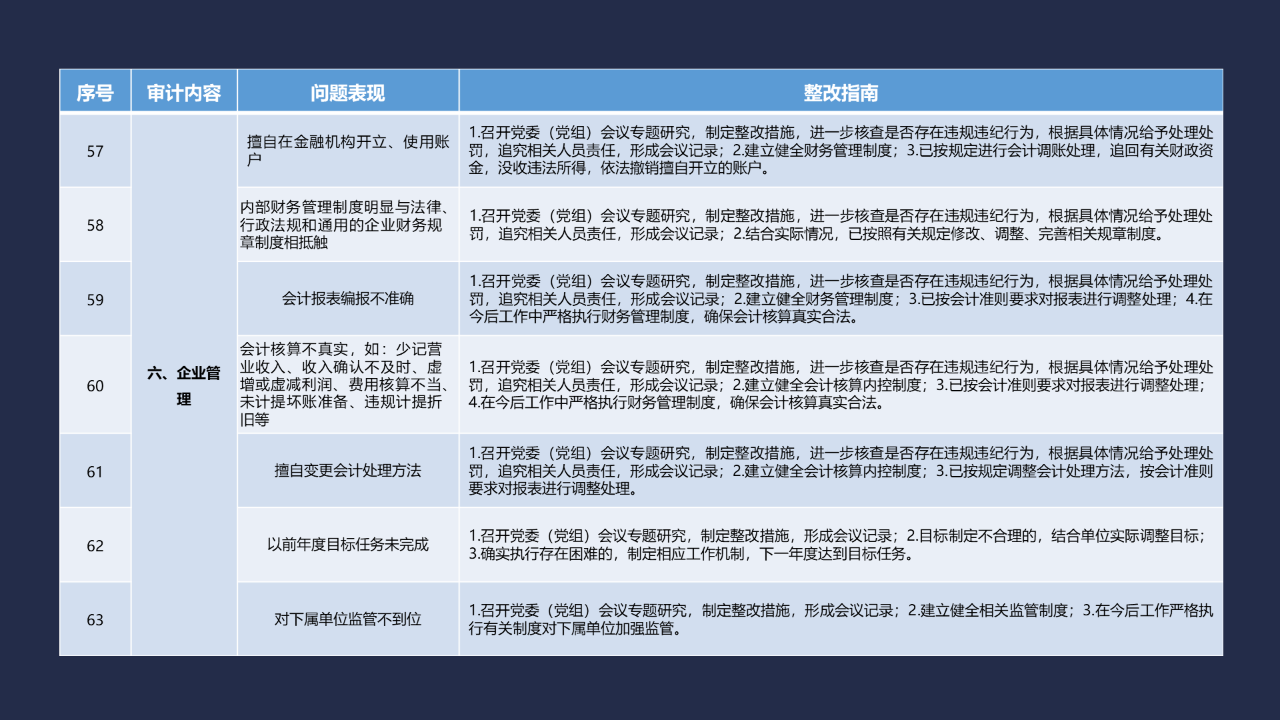

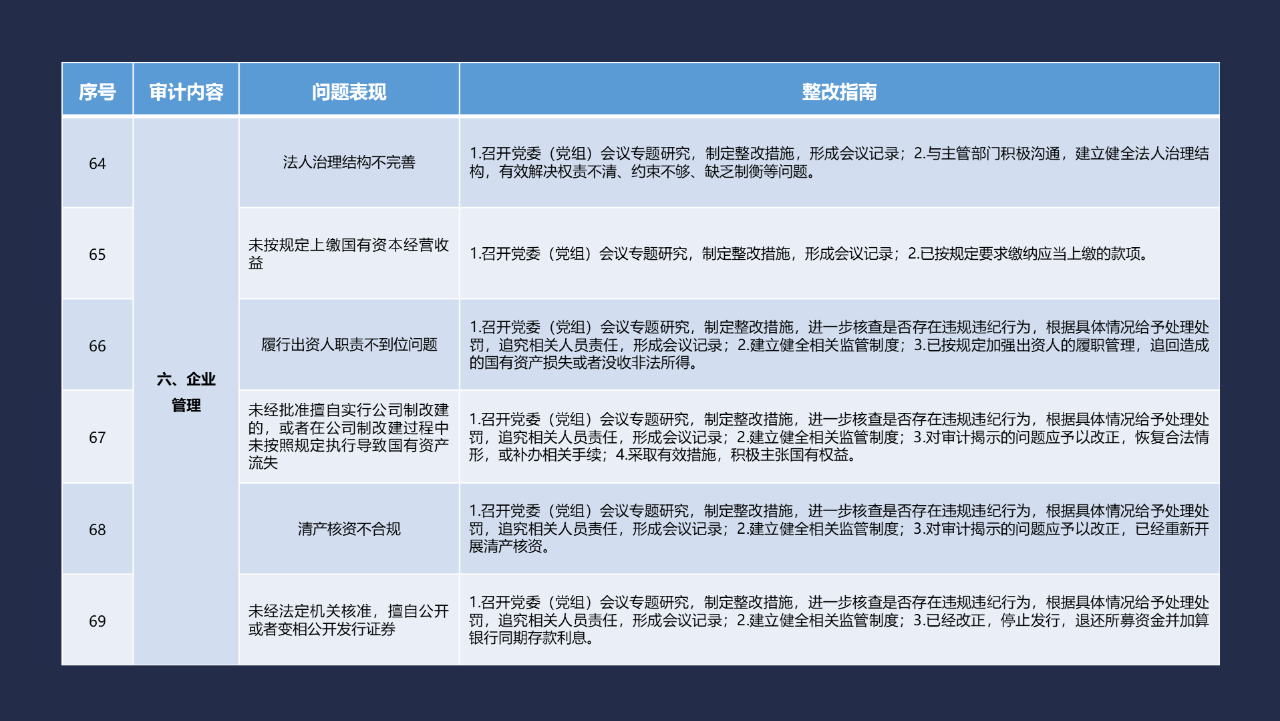

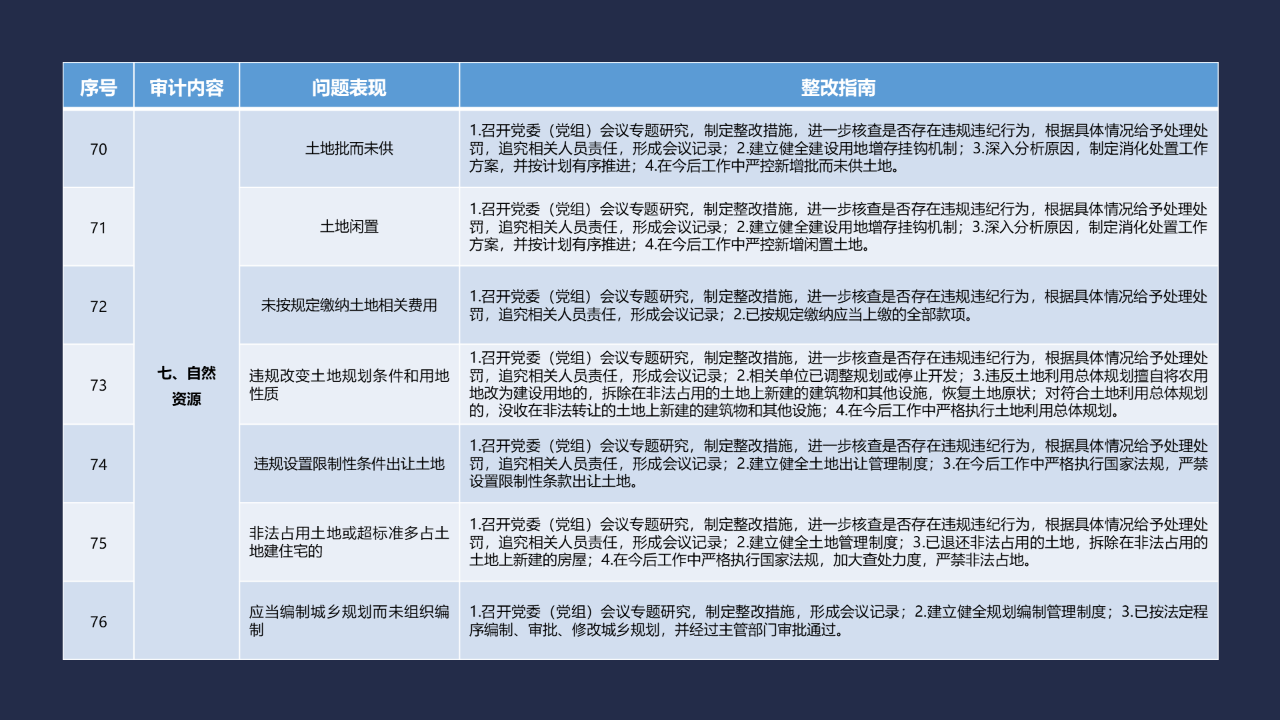

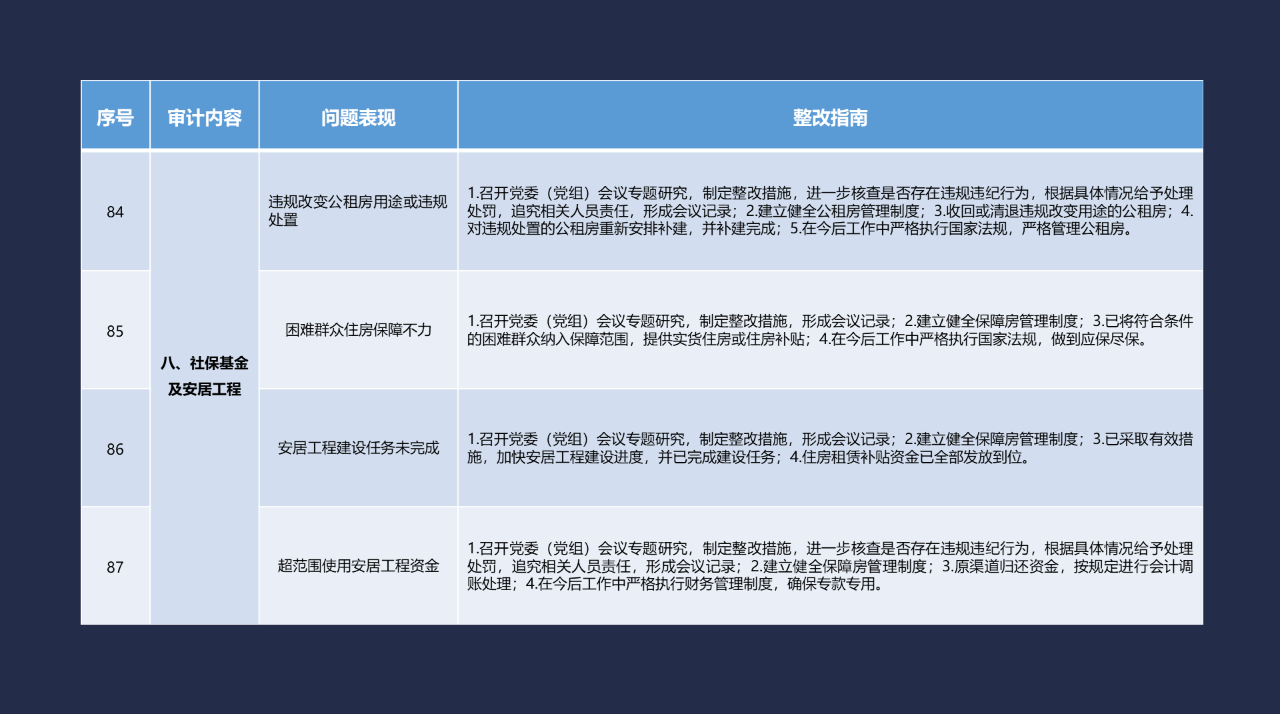

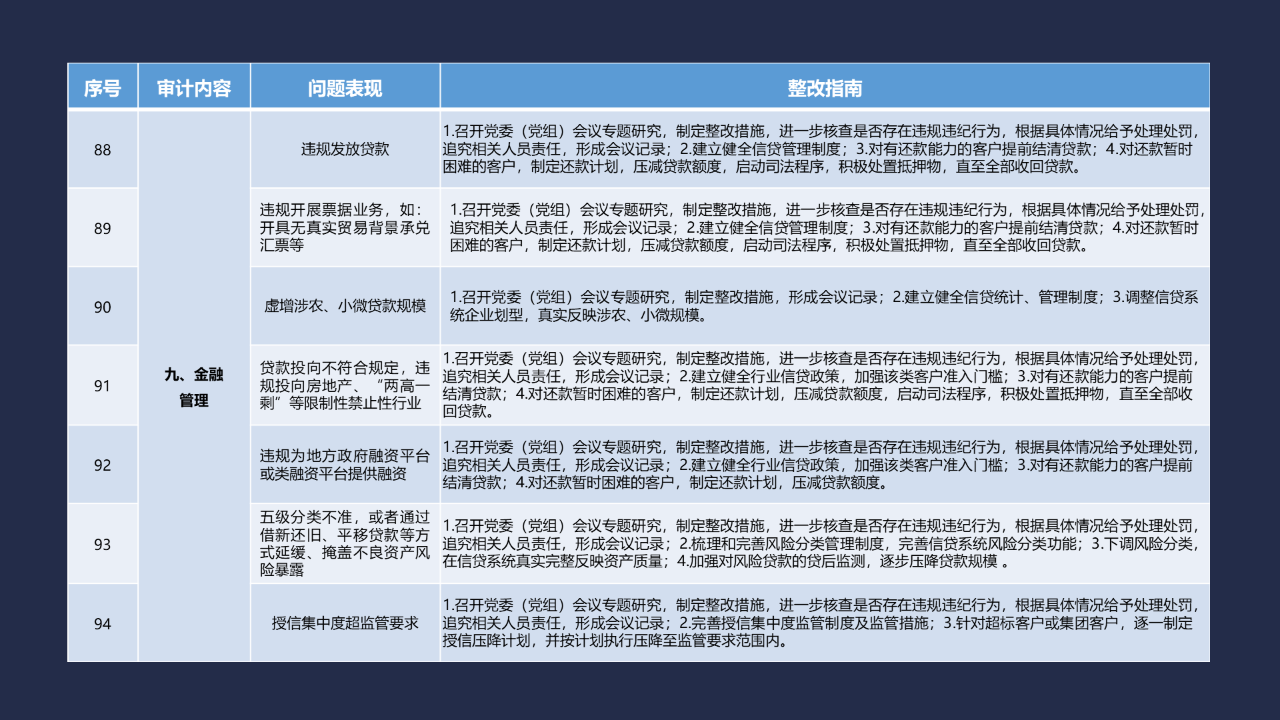

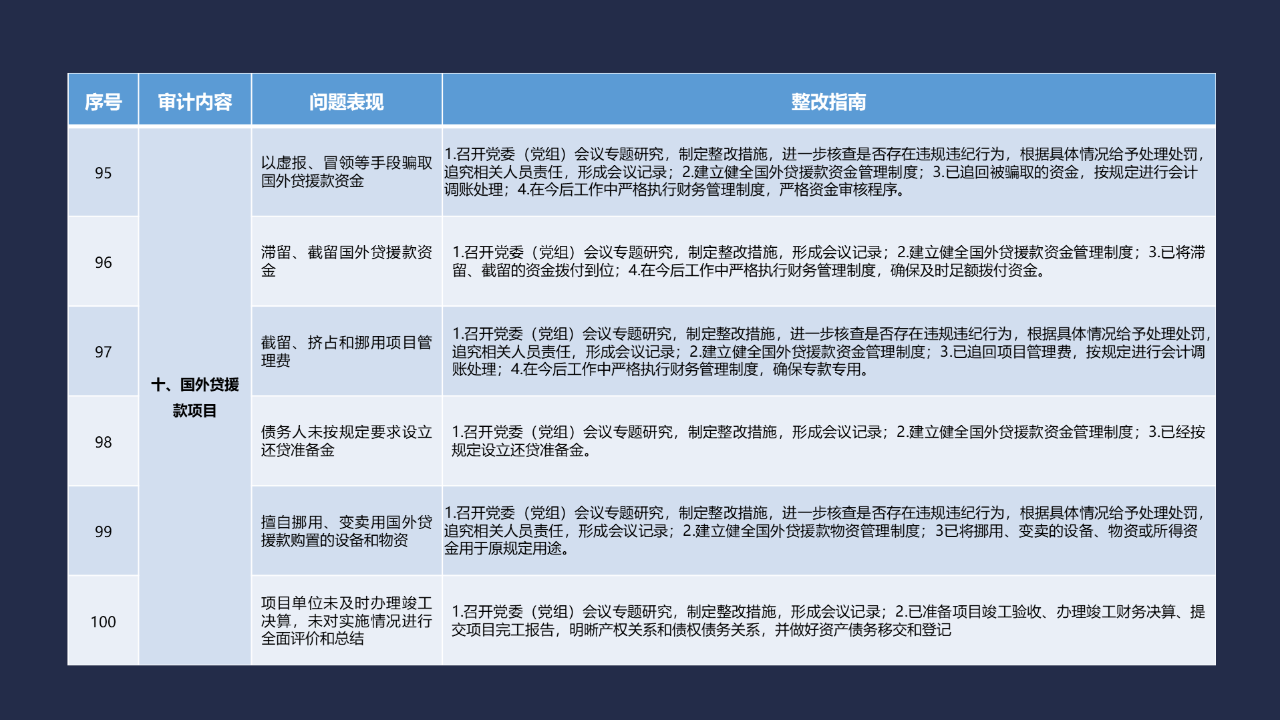

《整改指南100條》按照常見的重大政策措施落實���、預算管理���、政府采購及招投標���、基本建設、內控管理���、企業(yè)管理���、自然資源、社保資金及安居工程���、金融管理、國外貸援款共10類審計內容進行問題分類���,列舉了100個常見問題并給出相對應的整改方法說明���,供審計機關和整改責任單位在審計整改工作中參照落實。

三���、《整改指南100條》的適用范圍是什么���?

《整改指南100條》僅對審計整改的認定提供一般參考,每個問題的具體整改要求由審計機關在此基礎上依據(jù)審計事實���、問題情節(jié)和產(chǎn)生后果���,在審計報告中予以明確���。涉及上級審計查出問題的整改情況按照上級審計機關有關要求進行落實。

四���、《整改指南100條》的特色亮點是什么���?

一是突出落實被審計單位整改主體責任。被審計單位承擔整改的主體責任���,負責全面整改審計查出的問題���,被審計單位黨委(黨組)要加強對本單位審計整改工作的領導,主要負責人是第一責任人���。要將整改審計查出的問題���,落實審計提出的意見建議納入領導班子議事決策事項范圍,制定整改方案、按條逐項落實具體責任單位和責任人���,明確整改措施���、整改時限和目標要求。

二是突出健全完善長效機制���。相關單位和部門要注重查找問題發(fā)生的原因���,深入分析審計查出問題背后的體制障礙、機制缺陷和制度漏洞���,提出解決問題的辦法���。對普遍性���、傾向性和苗頭性問題���,有關部門和單位要舉一反三,從改革的視角審視問題���、以改革的思路解決問題���,通過深化改革完善體制機制���,推動標本兼治。

三是突出問題分類整改���。審計整改按照立行立改���、分階段整改、持續(xù)整改三種類型進行區(qū)分���。對于能夠立行立改的問題���,要立即采取措施;對于需要一定周期分階段整改的問題���,要制定詳細的工作計劃和整改任務���,嚴格按照時間節(jié)點推動整改;對于涉及體制機制障礙和受客觀條件制約���,需要持續(xù)整改的問題���,要認真分析研究���,提出工作目標和方向,切實采取有效措施推進整改���。

為全面貫徹落實中央兩辦關于建立健全審計整改長效機制有關精神���,進一步推動審計查出問題的整改工作,有效解決審計整改結果認定模糊���、界定困難等問題���,根據(jù)《中華人民共和國審計法》《國家審計準則》《江西省審計條例》和《江西省人民政府關于加強審計工作的實施意見》(贛府發(fā)〔2015〕39號),制定《100條常見審計查出問題整改指南》(以下簡稱《整改指南100條》)���。

《整改指南100條》是在《江西省審計廳審計整改督查工作暫行辦法》(贛審綜發(fā)〔2021〕4號)第四章“審計整改認定標準”有關規(guī)定的基礎上,結合審計整改工作實際���,對常見審計查出問題的整改結果認定標準進行明確和細化���?��!墩闹改?00條》按照常見的重大政策措施落實、預算管理���、政府采購及招投標���、基本建設、內控管理���、企業(yè)管理���、自然資源、社保資金及安居工程���、金融管理���、國外貸援款共10類審計內容進行問題分類,列舉了100個常見問題并給出相對應的整改標準說明���,重點突出落實被審計單位整改主體責任���、建立健全規(guī)章制度���、推動問題全面整改等方面的內容,審計機關和整改責任單位可以在審計整改工作中參照落實���。

《整改指南100條》僅對審計整改的認定提供一般參考���,每個問題的具體整改要求由審計機關在此基礎上依據(jù)審計事實、問題情節(jié)���、產(chǎn)生后果���,在審計報告及所附的《審計發(fā)現(xiàn)問題清單》中予以明確。涉及上級審計查出問題的整改情況按照上級審計機關有關要求進行落實���。

《整改指南100條》將根據(jù)國家和省有關審計整改標準規(guī)定精神適時進行修訂���。